行业新闻

更新时间:2024-12-15

更新时间:2024-12-15 点击次数:

点击次数: 玄月末,一场闪电牛的到来并没有如愿成为主动权力攻击的军号,反而为ETF的扩张做了嫁衣。

通盘10月份时刻,ETF份额正在年内延长了4267.22亿份的根基进取一步补充了1109.34亿份,而主动权力延续了此前相连18个月遇到净赎回的颓势,降低94.42亿份,天渊之别的份额瓦解让主动权力颇有一种“ETF雄师压境”的无力感。

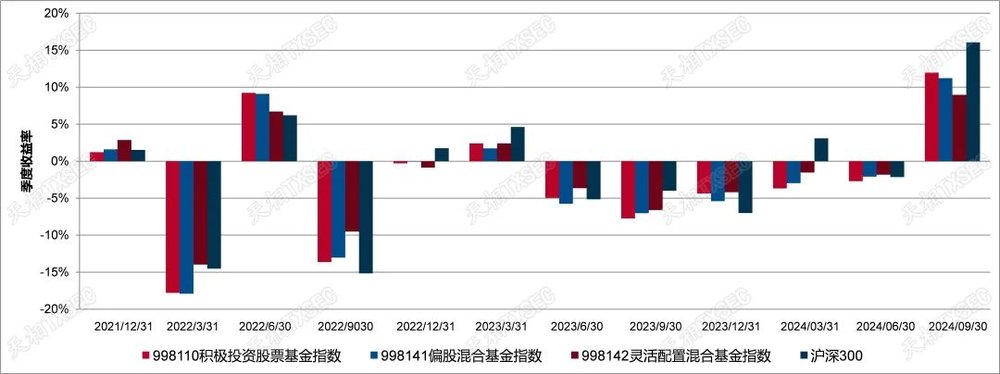

主动权力式微的背后,素质上是过去三年时刻,巨额量主动权力型基金司理无法跑出逾额下投资者的必定选取。干系数据显示,正在大片面季度区间中,股票型基金指数、偏股同化基金指数、灵便摆设同化基金指数未能跑赢沪深300指数。

越发是正在9月份行情的影响下,沪深300指数仍旧依赖着16.07%的季度涨幅当先于其余三者。这也让主动权力型基金“牛市跑不赢指数,熊市跌的不少”的印象不绝长远人心,并成为了ETF投资进一步发作的导火索。

恰是由于稀缺,可赓续的阿尔法才显得愈发贵重和耀眼。举动主动权力投资司理,中泰资管的徐志敏不单正在过去3年中均跑赢了沪深300,还正在过去10年间每一年都相对沪深300跑出了逾额收益。

针对当下主动权力的低迷,他以为过去3年的负逾额仅仅只是2017~2020年宏大逾额的均值回归。而站正在当下这个时期来看,主动权力无疑仍旧来到了左侧底部区间,身处此中的投资者能够多一点点耐心,少少少扫兴。

可能正在宏大的市集振动里赓续跑出逾额,徐志敏的投资框架以及组合经管方法无疑值得人们模仿,而此中最重点的一个词便是:放弃凡俗。

二级市集的介入者们往往笃爱依照市集预期来指点自己的投资动作,越发是正在财报季时刻,超预期和低于预期的数字是很多人做出投资决议的环节凭借。

但正在股票投资的天下里,这种以季度为单元的决议频率,一再会使人们陷入激烈的短期博弈中,而无法聚焦到事物的历久发达上。

比此刻年08月29日,英伟达颁发了自身Q2的功绩:营收到达了300亿美元,同比延长122%,并看待第三财季给出了325亿美元的营收预期。而该预期指引固然适当卖方预期($30-32bn),却低于买方预期($33-35bn),这让英伟达的股价正在盘后跌幅一度逾越8%。但珍视中历久逻辑的投资者,却可能见证英伟达此刻股价的再革新高。

看待季度功绩预期的闭怀,意味着投资者必要将更多的表部短期影响要素纳入进自己的框架之中,然后不绝地实行“决议——验证——订正——做出预期——再次实行决议”的轮回。一再地依照短期变量做买卖的流程中,任何一个闭节的差错城市最终低重具体组合的胜率。

看待徐志敏来说,这是一个难以历久爆发复利的手法。正在多年的市集体验与反思迭代里,他不绝地做减法,去掉反对确的与不成复用的,最终将自身的股票选取凝练成一句话:回到贸易的素质,即公司能否为客户创建难以替换的代价。

譬如徐志敏也曾投资过并成果颇丰的某装束辅料公司,它的重点代价便是可能正在知足品格央浼的要求下迅速相应下游各大装束品牌客户的需求。

装束生意SKU大但可预思性差,品牌厂商难以提前明了本年的热销款。因此最好的应对方法便是迅速相应:先都摆上货架,哪个卖得好就迅速追单。一朝遭遇羽绒服这种时节性很强的效用衣饰,供应链上各个闭节的跟进速率便是环节。看待该辅料公司而言,迅速相应客户需求的本事所带来的竞赛上风简直是不成逆的,由于重点对标公司很难告终这种相应度。

“只须你做好了,便是能够成为供应链中很紧要的一片面,你的上风也会不绝地扩展到环球各式装束品牌里,”徐志敏说道,“同时它的股东回报也很是可观,80%的红利都分给了股东,让咱们挣了良多钱。”!

当然,看待任何一笔投资而言,窘境往往是磨练自己投资框架是否齐备的紧要期间。

徐志敏也曾重仓买入过一只港股互联网企业,股价一度陷入了腰斩。彼时公司身处的市集处境也是草木皆兵:战略端遇到反垄断加强;生意上被停发游戏版号的同时戴上了“心灵鸦片”的帽子;资金市集上更是因为两地上市而赓续受到中美脱钩的影响。

苛厉的表部处境叠加非重点生意闭停与裁人、营收延长停歇等内部抵触,短短一年多的时期里,公司的股价就仍旧膝盖斩。面临重仓股的大幅下跌,看待贸易形式的聚焦成为了徐志敏摒弃市集噪音并逆向加仓的紧要气力。

“一个最简朴的思法是,用户拥有最大的主权,也便是非论面对什么样的险情,它的贸易形式看待用户来说另有没有代价。”徐志敏告诉远川,“正在咱们看来,它固然受到了良多表部要素的攻击,但并没有影响它的社交代价,同时社交粘性也仍旧坚固,这是其他公司无法替换的代价。”。

正在屡屡的评估之下,徐志敏认定企业的重点代价并没有产生基础性的变动,那么股价的下跌就不行成为止损的原由,反而应该是一个更好的买入机会。基于如许的认知,徐志敏正在公司股价处于底部区间的工夫进一步加仓,最终取得了丰盛的回报。

看待全部基金司理来说,重仓股展现浮亏都是一个概率题目。怎么面临短期的压力,能流露出每一片面投资框架的底色。而正在徐志敏这里,事前对公司品格的庄苛把控,是回应这种短期振动的解题思绪。这也是放弃凡俗的另一种表达:聚焦超卓。

由此激励出的另一个题目便是:可能为客户创建代价的企业不正在少数,但真正可能进入徐志敏重仓股的公司却屈指可数。那么对他来说,底细什么样的企业才可能脱颖而出,成为他“卓越俗组合”中的一员?

与很多唯结果论的人差别,徐志敏对“流程”也有良多自身的复盘与思索。这就意味着,有不少即使是获利的案例,也会正在他的减法里。

2019年,方才踏足港股市集的徐志敏以和平边际举动紧要的考量要素,买入了一只港股券商股。正在他看来,该公司当时的绝对估值也便是0.3-0.4PB的水准,从资产欠债表的角度来看,它是一个过度低廉的资产。

与此同时它还具有产业经管的第二延长弧线——适逢资管新规冲破了业内多年来的刚性兑付古代,囊括券商资管正在内的基金行业将成为净值化时间住民产业迁居的受益者。因此即使它有少少股权质押的题目,极高的和平边际也能让徐志敏可能定心买入,最终也取得了正收益。

“但借使你让我现正在去复盘这笔投资,我会直接选取那家港股互联网公司,而不是这家券商公司。”徐志敏直言,“一方面过程五年多的重淀,我看待港股市集的认知度正在不绝提拔,不再如最初日常拘束;另一方面则是我看待公司的品格央浼下手不绝苛苛,两者比拟之下,公司壁垒更高、品格更好的互联网公司必定是更优选。”!

徐志敏也曾也投资过一家铝加工企业。举动一个民营企业,它不管正在本钱左右上,如故筹备管理上都做的很是精巧。但举动典范的创修行业,铝加工行业不单修立资产进入大,并且不同化空间极其有限,是一个简直完整本钱竞赛的生意,这种特色就决策了这类企业最终赚的如故些辛劳钱。

“咱们正在这个公司上也算是赚了点钱,但遵照现正在的轨范,咱们感觉这类企业不必要过多地去闭怀,也便是放弃这类凡俗的机缘,”徐志敏笃定地说道,“投资金身就拥有必定的不确定性,放弃少少貌同实异的标的意味着品格的提拔,这看待组合来说又何尝不是一种更好的包庇呢?”。

这种包庇,一方面是让徐志敏可能免于正在市集短期一再切换的热门里失焦,另一方面则是能理性地正在赔率更大、逾额更多的地方下注,即使这些机缘往往必要投资司理有寻事市集共鸣的勇气和胆识。

以某油气资产为例。2021年年头,双碳的提出让新能源贯穿于终年投资的同时,也给当时的油气资产扩张了一份未知:正在大大批投资者眼里,双碳意味着来日油气利用量的淘汰,那么油气资产的代价也天然会低重。但徐志敏却锐利地搜捕到了这一配景下,油气资产的投资机缘。

正在他看来,影响汽车石油消费的紧要群体是存量汽车,而不是增量,因而碳中和所导致的电动车渗入率的提拔起码正在十年内都不会是一个环节变量。此表看待油气行业来说,乘用车正在石油消费量中的占比仅仅是1/4,商用车、航油以及化工等其他差别行业看待油气的需求是历久存正在的。

不过从需要端来看,碳中和素质上有用地统造了大型归纳油气企业资金开支的期望,等同于是伸开了一场需要侧开云电竞 开云电竞官网改动。当需求侧的远期顾忌被太甚贴现,需要侧进一步受到统造时,徐志敏站正在了市集共鸣的对立面,正在干系油气资产上赓续正在左侧下重注,并正在耐心中比及了古代能源行情的发作。

故意思的是,虽然徐志敏买入了油气资产,但他却并不依赖短期油价的走势来指点投资。“咱们无法去决断当下的油价会涨如故会跌。”徐志敏告诉远川,“但咱们以为历久油价会平衡正在60美金以上,相看待公司30美金不到的桶油本钱来说,这必定会是一笔很是理思的投资。”!

放弃掉少少凡俗的机缘,不绝聚焦于企业的重点代价并正在屡屡的较量当中筛选出最优质的企业组合,这些联合组成了徐志敏的投资选择。

底细上,徐志敏也曾对自身史册上的投资做过一个统计,浮现投资胜率梗概是50%支配,但他仍旧可能正在功绩上每年都逾越沪深300。

这背后是投资天下里良多人都藐视的法则:投资不必要每次都对,但错的地方不行踩大坑。其余,这个复盘统计结果也示意了片面来日投资鼎新的线索:对组合中公司的品格提出了特别苛苛的央浼,放弃少少凡俗的机缘。

非论是看待企业重点代价的决断,如故站正在市集共鸣的对立面,徐志敏都体现出了自身独到的见地。这种认知水准的提拔也并非一挥而就的,而是正在市集的屡屡打磨和衰弱流程当中不绝加深。

徐志敏也曾投资过游戏、地产、造纸以及软件等良多行业,获胜者带来了收益,缺憾者带来了发展。他正在流程中赓续积蓄对差别行业贸易形式的感悟,并成为他投资框架不绝进化迭代的养料。最终,看似空洞的体验与认知又会以一个品格不绝提拔的组合具象化地流露给投资者。

与此同时,此时当前,也是超卓的中国企业们值得被更多人闭怀的工夫。良多猛火烹油、鲜花着锦的工夫,转头看实则带来了竞赛方式的明显恶化,损害了市集介入者的历久代价,大大批人也没宗旨正在内中取得产业的延长。而正在一个“寂然”下来的市集处境里,人们才可能着眼历久,真正超卓的企业才可能生计下来,而且创建更牢固的股东回报。

就像徐志敏所说的那样,“性命周期里最好不要有横财”,聚焦极致的历久品格,而不被凡俗的短期分别谨慎力,是这个职业投资司理最简朴的“守正出奇”。

当前位置:

当前位置:

深圳市龙华区大浪街道同胜社区三合村茶角坎工业区A栋1层

深圳市龙华区大浪街道同胜社区三合村茶角坎工业区A栋1层 693178550@qq.com

693178550@qq.com