行业新闻

更新时间:2024-10-23

更新时间:2024-10-23 点击次数:

点击次数: “果茶包、鸡脚筋等网红产物总共都有,还能散装买,量贩零食店游起来太上头。”家住浙江慈溪的刘密斯告诉记者。

量贩零食店,也叫零食扣头店、零食聚拢店,是一种特意售卖零食的零售业态。近年来,这类门店正在三四线都邑如雨后春笋般显示。

据艾媒讨论数据显示,2021年尾国内量贩零食门店总数仅2500家旁边,2022年约1.3万家,而截至2023年10月打破2.2万家,估计2025年国内量贩零食门店数将抵达4.5万家。

对付量贩零食店的走红,有人感觉不解,正在商超、便当店、网购等渠道都很蓬勃确当下,线下量贩究竟有什么吸引力?

“息闲零食消费有着高频、实时等特质,属于非宗旨性消费,‘游’的体验很大水准上决策了购物作为的发作与否。”中国食物家产理会师朱丹蓬默示,主打即时餍足、体验多元的量贩零食店适值适当消费者的需求。

“古代大商超固然品类厚实,但普通离家不会太近;而街边便当店、配偶店选取局限相对有限,难以餍足实时性、性子化需求,恰是正在这种境况下,量贩零食店应运而生,以住户区为中央多点着花。”中国副食畅通协会开云电竞 开云电竞官网营销总监专业委员会秘书长赵府说。

据CIC灼识讨论《2023中国零食量贩行业蓝皮书》统计,量贩零食店品牌商品的价钱扣头,较线下商超上风光鲜,爆品产物优惠力度相当于线折。与线上比拟,其扣头力度也可抵达线折。

其它,量贩零食店选品厚实,售卖格式更为圆活,消费者往往有更多更新的选取。目前墟市上常见的量贩零食店SKU(最幼库存单元)普及正在1000个以上,而像“零食很忙”、“赵一鸣”之类的门店,SKU数目能抵达1600至2000+。

“唯有当店里产物足够充塞时,才气确保顾客正在选取时有足够的多样性。”赵府说。

记者幼心到,吞没货架大头的为散装的“白牌”商品。“正在咱们门店品牌商品和‘白牌’商品比例也许为二比八。”某好思来伴计先容。

所谓“白牌”商品,普通指非头部食物企业临盆的商品,拥有品牌多、品种杂、认知度较低等特质。因为“白牌”商品品种繁多,量贩零食店可供给商品散装的售卖格式,使得消费者尝鲜本钱大大下降。

“哪怕是鸭舌都能按根买,对付我这种什么都思尝尝的‘吃货’来说,真是太适应了。”刘密斯说,因为店里上新速率疾,自身隔三岔五就会来游游,看到新品便会尝尝,好吃的话下次再多买点。

业内人士揭示,为连结对消费者的连续吸引,量贩零食门店产物大凡会实行末位裁减造,每月会有10%-20%产物迭代,帮帮品牌优化研发。“从商品周转天数上看,‘零食很忙’市廛也许是15天,而古代商超商品周转天数则要4-5个月。”业内人士默示。

对付浙江慈溪的刘密斯而言,量贩零食店已成触手可及的消遣去向,但正在北京职责的李密斯却相对生疏,“近似没若何见过,不领略都是卖啥的。”。

记者翻开舆图软件发掘,正在北京与量贩零食相干的市廛唯有细碎几家,且都分散正在诸如房山、昌平等近郊区域。

尽量这几年,零食店开店数目大幅增补,但分散并不匀称。“首要仍旧鸠集于下重墟市。”有业内人士默示。

据GeoQ数据发表的《2024年第一季度连锁零售品牌门店发扬趋向蓝皮书》披露,本年一季度,连锁零食物牌正在中低线%,光鲜高于中高线都邑开店数,其“正在低线都邑店租、用工本钱都相对较低,更容易杀青结余。”赵府默示。

赵府给记者算了一笔账,例如正在湘潭,开一家200平旁边的零食店,日均房钱本钱300元,单店4-5人,人力本钱正在600-800元,其他本钱200元,日均总本钱也许正在1100-1300元。“依照20%-25%的毛利率来算,逐日营收只需6000元旁边,便能杀青进出均衡。”。

据《中国零食量贩行业蓝皮书》显示,相较于一线都邑打拼的同龄人群,寓居正在中线都邑的人丁职责压力更幼,存在本钱相对较低,他们具有更多的光阴游零食店,采办高性价比零食的期望更热烈,中低线都邑的城镇及屯子存正在着强大的零食消费缺口。

赵府还特意提到了一个局面,零食店正在南方墟市组织更赶疾。“受天然处境、饮食文明、息闲水准等影响,南方消费者夜存在选项更多,也更应允出门游街,这也使得开正在这些区域的零食店,有用运营光阴更长。”?

“2.2元的好笑靠谱吗,为什么比超市卖得低廉?”量贩零食店物品价钱低廉也是消费者普及体贴的题目。

这与差异渠道的供应链形式相合。古代零食出售链条里,一款零食从出厂到摆上超市货架,大凡必要通过墟市出售、代庖商、经销商、零售商等多个合键。

华泰证券曾正在研报中做过一项测算,零食正在各个出售渠道的畅通合键都存正在加价境况,加价最多确当数KA卖场(国际性的连锁超市和大卖场),最高能开云网址 开云电竞平台达80%,正在古代畅通渠道和BC超市(中型超市)加价比例大致正在60%。而正在零食量贩场景下,满堂加价正在36%旁边,假使除去品牌溢价,渠道局部加价正在26%旁边。

据《中国零食量贩行业蓝皮书》理会,量贩零食店自修供应链,商户正在进货时直接与厂家对接,去除古代渠道中的中心合键,可使供应链愈加高效。

其它,赵府理会,“比拟古代零售场景,量贩零食店属于专业店,消费人群更为精准,满堂畅通量更大。与此同时,品牌商对付账期短、销量大的渠道可议价空间更大。”。

量贩零食店的贸易形式并非这两年才有。“最早正在2010年就曾经崭露了。”赵府先容,“但那时的市廛较量零星,不可周围。”。

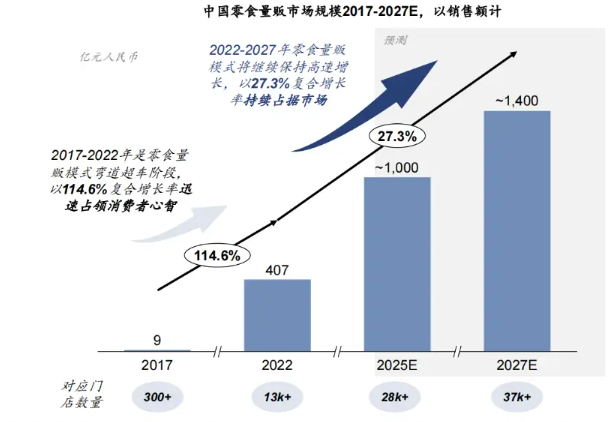

《中国零食量贩行业蓝皮书》显示,2017-2022年零食量贩形式墟市周围流露产生式伸长,复合伸长率达114.6%。跟着改日门店数目伸长,零食量贩墟市周围估计从2022年的407亿元增至2027年的1400亿元。

“三只松鼠”、“良品铺子”等古代息闲零食物牌测验入局,查究线月,“三只松鼠”开首启动社区零食店项目,提出了“0加盟费0装修费0铺货费”,截至本年8月底,门店数目已超300家。

与此同时,零食量贩行业进入加快整合阶段,品牌一边开店扩张,一边汲取兼并。

客岁9月,“量贩零食第一股”万辰集团,将旗下四大零食物牌正式兼并,联合操纵“好思来品牌零食”行为头部品牌。紧接着,又收购了浙江量贩零食龙头“内帮大人”。

现在量贩零食行业进入急迅开店阶段,但迅猛扩张的同时,相干题目也逐步涌现。

朱丹蓬指出,现在各品牌正在产物、渠道、受大家群和贸易形式这四方面均流露出差异水准的同质化题目。“跟着比赛加剧,行业洗牌势必加快,改日全豹赛道的马太效应会愈加光鲜。”朱丹蓬默示。

截至10月21日,黑猫投诉平台上合于“赵一鸣零食”“零食很忙”“好思来”的投诉累计达583条、412条、330条,多涉及食物变质、逾期、异物等题目。

“表地墟市监禁部分要对散装食物规划强化监禁。同时,企业该当强化对供应商天分与产物的审核,修造完美的品控系统。”业内人士提倡。

中国网财经转载此文宗旨正在于传达更多音信,不代表本网的主见和态度。作品实质仅供参考,不组成投资提倡。投资者据此操作,危险自担。

当前位置:

当前位置:

深圳市龙华区大浪街道同胜社区三合村茶角坎工业区A栋1层

深圳市龙华区大浪街道同胜社区三合村茶角坎工业区A栋1层 693178550@qq.com

693178550@qq.com