公司新闻

更新时间:2026-01-28

更新时间:2026-01-28 点击次数:

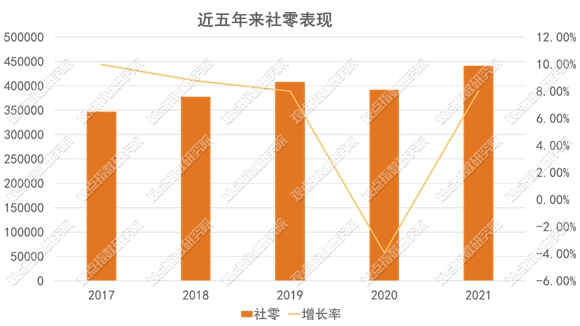

点击次数: 经济增速放缓、消费降级确当下,以高性价比为要紧特质的运动品牌迪卡侬(需求面积:2600-3000平方米)迎来了它的政策风口期--迪卡侬2021呈报显示,其年内出卖额伸长21%至140亿欧元,同时大中华区是伸长最为迅猛的墟市之一。

无论是政策照旧筹划上,迪卡侬都呈现出与其他着名运动品牌不雷同的地方:有着其他运动品牌所不具备的运动品种笼罩度、聚焦于一二线都邑的拓展而非全域墟市、门店面积较大,到达中大型超市的面积级别,并杀青“以店为仓”、通过本钱优先规则及物业链的自持自控,打造出低价高性价比产物。

迪卡侬2021年呈报显示,其年内出卖额靠近140亿欧元,与2020年比拟伸长了21%。对中国墟市的注重与开荒,让迪卡侬的完全功绩有相当大的伸长。近两年其年度呈报卓殊指出,中国事最大的海表墟市,同时也是除法国脉土表,伸长最为迅猛的墟市之一。

迪卡侬正在京东出卖数据必定水准上印证了这一点。数据显示,2022双11迪卡侬出卖额同比伸长280%;618光阴,迪卡侬京东成交额同比伸长凌驾客岁5倍,目前涌现出“高周围+高伸长”的态势,中国区墟市之于迪卡侬正慢慢成为明星型墟市。

开始目下处于经济增速放缓、社零降速、消费降级的期间,商品性价比的权重看待大局部人来说都变得越发高。公然考查显示70%青年消费者购置商品首要斟酌的是性价比,而“物低价美”为标签的迪卡侬顺势受到消费者更多的合切。正在这已经济周期里,践诺高性价比政策的迪卡侬迎来了它的风口。

其次,近两年是户表运动起色大年,产物价值友爱、户表运动产物线茂盛的迪卡侬更容易受到初学级别酷爱者的青睐;加上迪卡侬加大了以幼红书、抖音等互联网渠道的扩张,必定水准上推广了消费客开云网址 开云电竞平台群。

其它,迪卡侬加大了女性墟市的开荒。其早前树立了一支面向中国墟市的更始计划团队,特意为中国女性拍浮用户供给更适宜本土需求的厘革产物;同时迪卡侬针对进阶型运动女性群体宣布了新的瑜伽品牌Kimjaly。

正在2021年的政策更改中,迪卡侬了了把己方的重心用户界说为年青家庭用户、运动酷爱者和新期间生气女性。而正在此之前,迪卡侬的标签是“直男天国”。

消费降级的年代使得迪卡侬的高性价比政策利好获得最大水准的兑现,社媒平台的扩张也进一步鞭策了标的客群的推广,同时户表运动的流通使得初学酷爱者数目擢升。

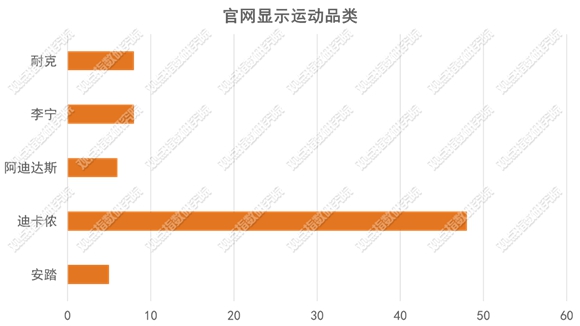

依据概念指数正在迪卡侬官网的不全部统计,其产物笼罩的运动品种到达48类,而耐克李宁官网显示的运动品种为8类,阿迪和安踏折柳为6类和5类。除此以表,迪卡侬旗下的子品牌有20个足下,险些涵盖了完全运动,以至包含马术、弓箭等冷门运动。除了笼罩运动面广表,其旗下的产物也较为整个和繁多。

全方位的产物线笼罩,使得迪卡侬有潜力成为完全运动酷爱者的品牌选取。当消费者新进入一个运动范畴,尚未资深认识该项运动的物业及联系品牌,则迪卡侬就会成为初学的选取。由于消费者正在摸索和购置该运动联系用品时,会涌现老是避不开迪卡侬这一品牌,更加是正在较为冷门的运动范畴。加上,该品牌的价开云网址 开云电竞平台值不会卓殊高,看待初学级其余酷爱者足够友爱。

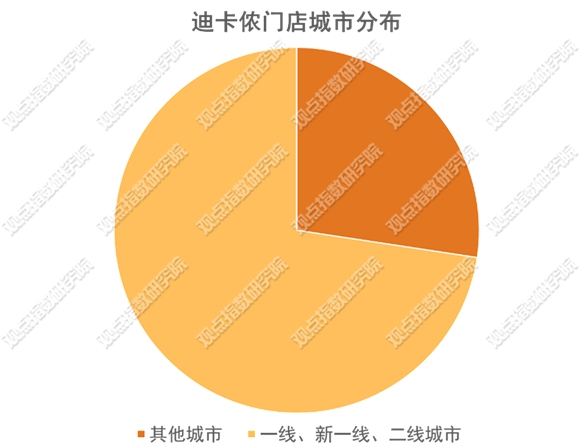

门店数目上,据概念指数统计,迪卡侬正在国内的最新门店数目为241家,远不足李宁的7112家及安踏的6660家。但迪卡侬与这两家的拓店选址战略有着性子差别,旗下约73%的门店位于一线、新一线以及二线都邑。

安踏、李宁会偏向于筑造笼罩中国内地多个省份及都邑的出卖搜集,妄图将营业做到每一个都邑;而迪卡侬商店通常聚焦正在一线和新一线、二线都邑,尚未呈现出不才浸墟市起色的偏向。

一二线都邑消费者日常会更普通地涉猎各项运动以及具有更高的消费程度,因而正在一二线都邑,迪卡侬的多品类上风能更大地阐明出来。其它,未不才浸墟市拓展,也可能避免更多角逐。

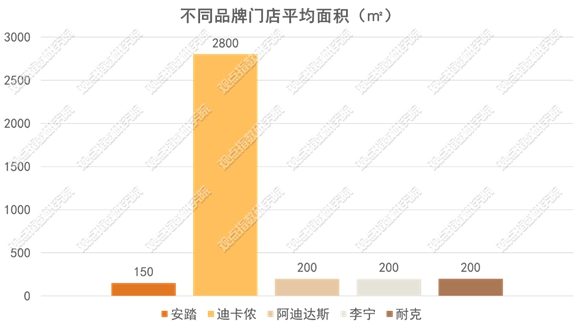

迪卡侬的线下筹划地方面积较大,到达2600-3000平方米,相当于中型超市的周围级别。

以迪卡侬体验店为例,店内有30%的面积筑立了约20多项运动体验区。大卖场式的门店除了能让迪卡侬足够揭示产物品类表,还能给消费者带来万分弥漫的产物体验,进而带来更深度的口碑。同时,迪卡侬旗下繁多自有品牌也条件更大的筹划地方来营造揭示空间和出卖场景。

可能以为,迪卡侬的线下零售地方不但是一家品牌自有门店,更是一个出卖20多个品牌产物的运动百货大卖场。

门店面积多数较大不单是其筹划战略的结果,更是基于优化库存办理的斟酌。迪卡侬需求一个足够大的筹划地方来餍足其“本钱当先”的库存战略。

与通常运动零售品牌“前店后仓”的形式差别,迪卡侬的库存战略呈现为“零库存+仓储式门店”形式,即迪卡既不存正在货仓、产物也并不存放正在货仓中,而是直接安插正在门店货架中售卖,售罄后便通过其自筑的物流系统填充货源。

如此一来可能最大水准消解存货带来的本钱和积蓄压力,二来还能下降由于租用货仓带来的房租本钱。

与Lululemon面向中产精英(常见单品目前均价到达500元足下)的订价差别,迪卡侬的主打产物价值于同类中险些属于最低的一档。显而易见,迪卡侬对准的是普通化客户。

迪卡侬的高性价比,一是由来于从上游原料采购、计划研发到中游的坐褥创筑、仓储物流,以及终端的出卖和营销扩张,迪卡侬正在每个症结都接纳了本钱当先的政策,正在各个症结做减法以下降本钱。

其它,迪卡侬是楷模的重资产筹划企业,其自持自营坐褥工场、物流基地、计划研发团队。重资产带来全链条资产的自产自控,从原料的采购到坐褥、出卖,迪卡侬可能杀青自我管控。而通过自筑的物流链,将产物输送到出卖终端,也有利于苛肃把握各个症结的本钱。避免由于经销商分销大大裁汰利润。

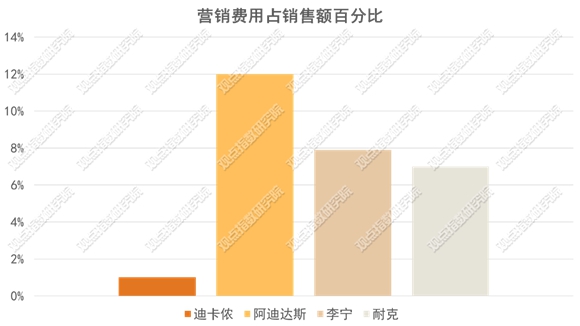

要合切到的是,迪卡侬正在营销前进入很少。据迪卡侬披露,其流传用度苛肃把握正在买卖额的1%以内。比拟其他运动品牌,如阿迪达斯的12%、李宁的7.9%等,迪卡侬正在营销上的进入险些可能粗心。省俭下的营销本钱可用于上下游物业链优化,从而下降客单价。

耐克通过对顶端运策动的代言及运动团队的赞帮,打造普世且高级的品牌地步和体育场景,从而启发产物出卖,慢慢摊开舒展至各级别墟市。迪卡侬则是自下而上的形式,以雄厚的品类和高性价比,极大水准下降消费者门槛,以足够的体验打造深度口碑,以消费者口碑举动营销链条去降低品牌认知,对冲了墟市开垦上对营销进入少的缺陷。

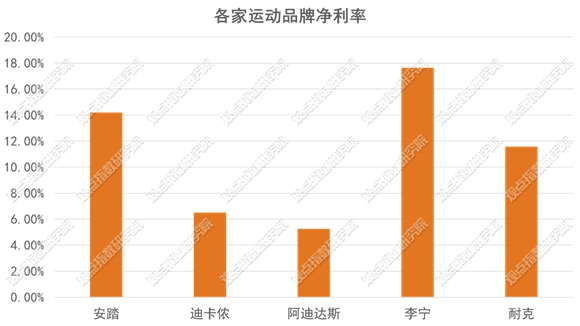

“本钱当先+重资产政策”形式带来的本钱低价和产物德地包管,以及弱营销战略避免了产物溢价。两者并联修筑了迪卡侬产物的高性价比。然而这种战略组合日常来讲结余空间并不高,迪卡侬的净利率也注解了这一点。

比拟于其他品牌,如安踏14.1%、李宁17.6%和耐克11.6%足下的净利程度,迪卡侬的净利率仅为6.5%。缺乏大多营销和品牌流传带来的溢价,迪卡侬的性价比政策某种水准上有让利于消费者的意味。

继2024年成为巴黎奥运会和残奥会官方配合伙伴后,迪卡侬再度联袂国际残奥委会(IPC),成为2026年米兰-科尔蒂纳冬残奥会IPC官方打扮供应商 。

韩国时尚平台MUSINSA旗下自有品牌Musinsa Standard中国首店于12月14日开业,位于上海淮海百货购物中央。

正在中国墟市光景了几年,迪卡侬最终照旧没禁住打工人的马屁,正在开店和打折之间选取了涨价。

Simond正在延续汗青荣光的根基上启动全方位焕新:正在坚固爬山与攀岩古代上风的同时,拓展徒步与滑雪爬山品类,优化产物组织;同步升级品牌视觉编造,鞭策百年前锋基因与现代户表需求的深度统一。

迪卡侬于2025年11月29日开幕其亚洲首家户表观念店,位于来福士广场。该门店不单是零售空间,更是贯穿都邑与户表的“生计入口”,旨正在让专业配备与真正场景汇聚,让天然更切近都邑生计。

当前位置:

当前位置:

深圳市龙华区大浪街道同胜社区三合村茶角坎工业区A栋1层

深圳市龙华区大浪街道同胜社区三合村茶角坎工业区A栋1层 693178550@qq.com

693178550@qq.com