公司新闻

更新时间:2025-06-15

更新时间:2025-06-15 点击次数:

点击次数: 这是一家生鲜零售公司。2024 年,若按自营类即时零售市集中,山姆第一、朴朴第二;若按出售额排名,朴朴超市年出售额约 300 亿,排名中上游。

行为前置仓形式的代表企业,朴朴超市 IPO,折射出生鲜零售行业的诸多新机缘。

据行业估算,2025 年中国生鲜零售市集周围已打破 6 万亿元国民币(约 8500 亿美元),线%,行业阶段一经趋于成熟。

饱和赛道以古代商超和菜市集为主,线下渠道仍占主导但增速放缓至 5%-8%;增量赛道产生于三大规模,但也竞赛趋于饱和!

生鲜 B2B 供应链(2025 年市集周围约 1200 亿元,2030 年估计达 2500 亿元,CAGR16%),餐饮连锁化和容易店扩张鞭策尺度化需求。

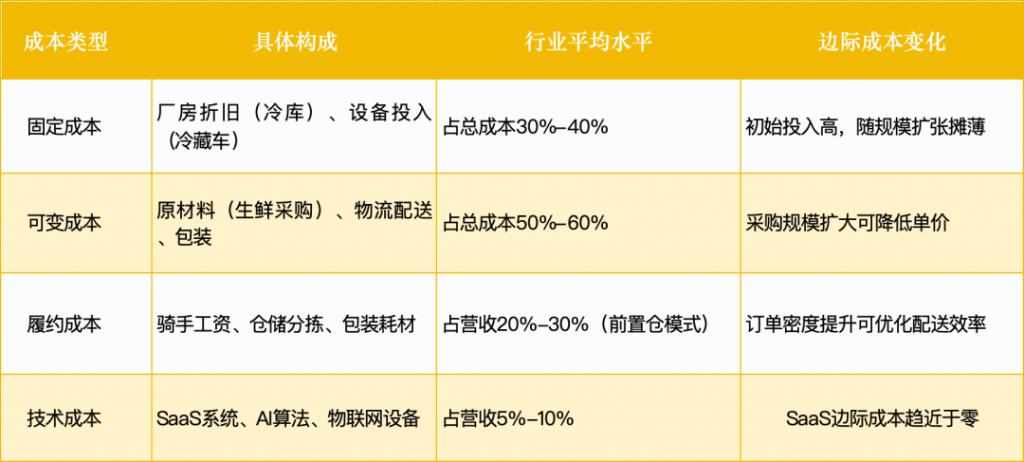

供应链题目:冷链笼罩率不够(目前仅 19%,发财国度超 80%),生鲜损耗率高达 10%-15%(发财国度约 5%)!

节余困难:前置仓形式单仓日均订单量需超 1200 单才具盈亏平均,目前无数企业未达阈值?

细分场景深挖:下浸市集(社区团购 + 容易店交融)、功用性生鲜(预造菜 + 强健餐)。

平常来说,生鲜零售是通过多元化渠道(线下商超、线上平台、社区团购等),向消费者供给稀奇蔬果、肉类、水产等易腐食物的贸易形式。其中心价格正在于即时性(餍足平常饮食需求)和信赖感(食物安宁与品德保证)。

社区前置仓电商(朴朴、逐日优鲜):通过社区相近幼型栈房完毕 30 分钟极速配送,主打高频生鲜,下降冷链本钱。

生鲜新零售(盒马、超等物种):线上线下一体化,门店兼具餐饮、零售与仓储功用,3 公里内 30 分钟配送。

生鲜 B2B(美菜、速驴):静心餐饮供应链,凑集采购直供餐厅,裁汰中心闭头,下降采购本钱。

社区团购(多多买菜、美团优选):预售 + 自提形式,团长结构社群下单,越日凑集配送至提货点,本钱更低。

古代商超(永辉、华润):以大卖场为主,SKU 丰厚,依托线卑鄙量,片面转型线上配送或会员店形式。

2025 年中国生鲜零售市集周围约 6 万亿元,线%+ 放缓至 15%-20%,重要依赖既有效户复购和品类扩展(如预造菜、有机食物)。

数据泉源:艾瑞商榷《2025 年中国生鲜零售行业陈说》、国度统计局《消费品市集运转处境》。

1、中国生鲜零售线% 明显擢升,但比拟装束(45%)、家电(50%)等品类仍有空间。

下浸市集:线%,社区团购功劳重要增量(单用户年均下单频次约 15 次 / 年)。

数据泉源:QuestMobile《2025 生鲜电商用户行动陈说》、中国连锁策划协会调研。

下浸市集浸透方面,县域及州里方今浸透率低,社区团购与容易店交融形式有潜力,增速 30% - 35% ;生鲜 B2B 增加因餐饮连锁化率擢升,尺度化供应需求鞭策,增速 40% - 45%;预造菜产生受强健、懒人经济驱动,市集周围增速速,预期达 50% - 60%,显露各赛道发达机会与趋向。

25-40 岁):周围约 2 亿户,中心需求为 便捷 + 品德 ,前置仓用户年均消费额达 1.2 万元 / 年!

下浸市集中晚年群体(40-60 岁):周围约 3.5 亿户,中心需求为 低价 + 稀奇 ,社区团购用户复购率超 60%!

餐饮企业(连锁速餐、暖锅店等):周围约 100 万家,中心需求为 尺度化 + 降本 ,B2B 供应链企业毛利率约 10%-15%。

数据泉源:艾瑞商榷《2025 生鲜零售用户画像》、中国饭铺协会《餐饮供应链调研》。

B2B 尺度化:餐饮定造需求增,供应链呼应慢(48 幼时),需缩至 24 幼时内。

国内计谋从 底子步骤 - 禁锢 - 消费 三端发力,撑持生鲜电商发达:电商进墟落演示县造造鞭策农产物直采比例擢升,冷链补贴笼罩 30% 步骤本钱;食物安宁禁锢趋苛(ISO22000 认证对象 80%),消费券带头订单增加 40%;帮农方案(拼多多 300 亿、京东百万农家配合)加强泉源供应链。计谋盈利与市集需求共振,驱动行业周围化、尺度化升级。

市集周围:2025 年中国约 6 万亿元,年增速 15%-20%,线上浸透敏捷擢升;美国约 1.2 万亿美元(线 亿日元(容易老板导,浸透率 40% )。

中心技巧:中国聚焦生鲜电商算法优化(动态订价、智能补货),冷链技巧待追逐;美国有成熟供应链打点(如 Sysco ),日本 7- 11 正在细致化运营当先。

用户构造:中国 Z 世代(25-35 岁)功劳 40% 消费,下浸市集增速明显;美国整年龄段笼罩,日本老龄化催生便捷需求 。

环节分歧:中国生鲜零售线上化速率速于海表,但供应链成果和用户体验仍需擢升;海表市集以容易店和会员造超市为主导,形式更成熟。

如朴朴、逐日优鲜、美团买菜等借技巧与形式更始,盒马相合强健需求,拼多多借计谋帮农,均博得成绩,显露出生鲜零售的发达潜力与多元机会。

供应链优化:借帮 AI 需求预测与智能补货技巧,效力于采购、库存打点闭头,告竣下降损耗率的成果,像叮咚买菜把损耗负责正在 5% 以下 。

物流履约:凭借冷链物联网温控和无人配送技巧,正在仓储、运输及配送场景发力,完毕下降能耗、擢升配送时效,比方逐日优鲜等企业的实验。

产物溯源:行使区块链+ 二维码溯源技巧,对农产物全流程追踪,擢升用户信赖度,如盒马鲜生让超八成 SKU 完毕溯源笼罩 。

农产物基地(泉源控货):通过直采形式(如永辉超市、盒马鲜生等案例),企业直接与坐褥基地配合,裁汰中心商闭头,下降采购本钱(可节约约 40% 畅通本钱),同时通过尺度化种植同意确保产物德料。比方,永辉超市正在重庆、四川等地筑设 20 余个直供基地,蔬菜直采比例达 70% 以上。

冷链物流(底子步骤):冷链技巧(如预冷、冷藏运输)可将生鲜损耗率从古代形式的 25% 降至 5% 以下。企业自筑冷链(如顺丰、京东)或与第三方配合,擢升配送成果并延迟产物保鲜期。计谋援帮(如国度冷链物流发达筹备)进一步鞭策底子步骤完整。

古代批发市集:多级分销形式(农家经纪人批发市集零售商)导致成果低下,生鲜均匀畅通闭头达 4 层以上,损耗率高(果蔬 25% vs. 发财国度 5%),且数字化水平低,音讯过错称题目特出。

总之,上游强势闭头(基地直采、冷链)通过技巧整合与计谋盈利延续加强,而古代批发市集因成果题目逐渐被代替。

中心特质:行业增速保留 25%-30%,资金向头部企业凑集(如朴朴超市、叮咚买菜)。

头部企业修筑 产地直采 + 前置仓 + 即时配送 全链条壁垒,CR5(前五企业市集份额)达 60%(2025 年数据)!

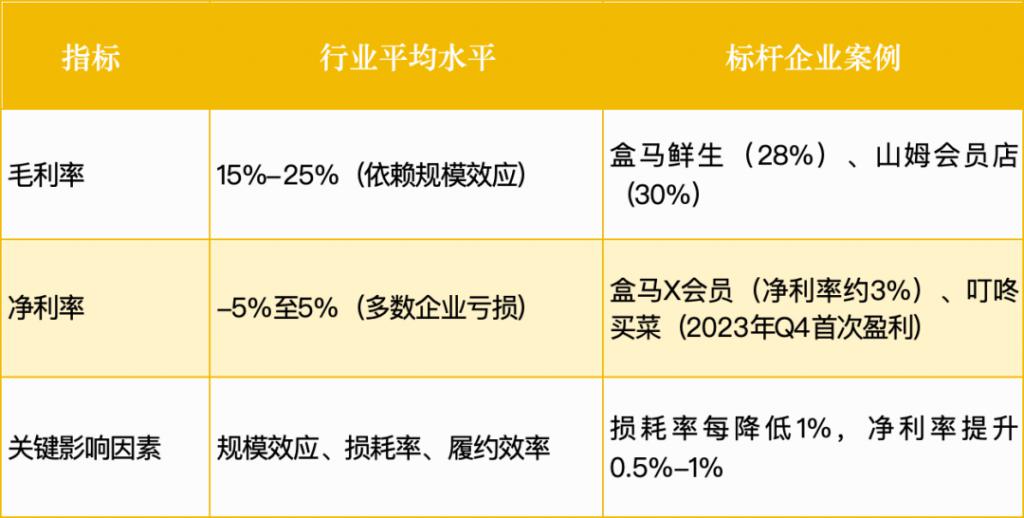

计谋援帮农产物尺度化,但节余形式仍待验证(无数企业毛利率 15%-20%,净利率 -5% 至 5%)。

头部企业延续吸金:生鲜零售行业融资仍凑集正在具备成熟供应链和数字化才智的头部企业。比方,T11 正在 2021 年已毕 1 亿美元 B 轮融资(阿里巴巴领投),而谊品生鲜曾正在 2019 年获 20 亿元 B 轮融资(腾讯、美团等参投)。

少数笔直行业尚有琐屑融资,譬喻冷链物流鲜生涯冷链正在 2024 年已毕近 9 亿元 B 轮融资,创行业单轮融资记录,显示资金对冷链底子步骤的偏重。

新玩家可通过轻资产形式、共享资源及技巧优化,正在供应链、仓储、配送等闭头完毕本钱打破,突破古代重资产参加的高门槛。

供应链优化:采用直采基地 + 产地直发形式,裁汰中心商闭头(如谊品生鲜通过 社区生鲜扣头店 形式,采购本钱比古代商超低 15%-20%)?

仓储本钱:共享仓储资源(如与容易店、社区物业配合改造闲置空间为微型冷库),下降自筑冷库的固定参加(片面区域仓储本钱降低 30%)?

配送本钱:社区多包配送(如 美团多包 形式)代替专职骑手,单均配送本钱从 8-10 元降至 4-6 元(下浸市集试点数据)。

AI、物联网、区块链等技巧正在生鲜零售中的行使仍处于早期阶段,新玩家可通过技巧赋能处置行业痛点(如高损耗、低成果),造成分歧化竞赛力。

AI 选品与动态订价:诈欺 AI 算法预测区域销量(如美团 智能补货体例 将损耗率从 10% 降至 6%),动态调动订价(促销临期商品裁汰糟塌)。

智能冷链与温控:物联网开发及时监控运输温度(如京东物流 智能冷柜 能耗下降 20%),纠合 AI 算法优化配送旅途(缩短 20% 配送时候)。

区块链溯源:农产物全流程上链(如盒马 区块链溯源 笼罩 80%SKU),擢升用户信赖度(试点用户复购率擢升 25%)!

无人化技巧:无人货架 + 自帮结算(如 丰 e 足食 正在办公场景浸透率超 15%),下降人力本钱(单店节约 3-5 人)。

下浸市集、功用性生鲜及幼多需求未被饱满餍足,新玩家可通过聚焦笔直场景或区域市集,避开与巨头的直接竞赛。

下浸市集:县域及州里生鲜电商浸透率不够 20%(一二线%),社区团购 + 容易店交融形式(如多多买菜 + 美宜佳配合)单用户年均消费额擢升 50%!

功用性生鲜:预造菜市集周围年均增加 50%+(强健饮食需求驱动),如 叮咚买菜速手菜 系列复购率超 60%?

幼多需求:有机蔬菜、低脂肉类等高端品类溢价明显(售价高于平常产物 30%-50%),盒马 有机专区 出售额占比达 20%?

计谋援帮农产物上行与村庄强盛,新玩家可通过 帮农直采 + 会员订阅造 纠合,同时物色跨界配合形式(如生鲜 + 容易店 / 餐饮)。

计谋盈利:电商进墟落演示县累计筑成 1500 个(商务部数据),农产物直采比例擢升至 50%(拼多多 农地云拼 帮农出售额破 300 亿元)!

会员订阅造:产地直采 + 会员专属效劳(如盒马 X 会员年费 258 元,续费率超 80%),擢升用户粘性(年均消费额达 1.5 万元)。

社区前置仓电商以 3 公里内配送、30 分钟达、高密度笼罩 为中心,寻求即时配送成果,典范如朴朴超市、逐日优鲜!

生鲜新零售主打 线上线下交融、店仓一体 ,完毕消费场景买通,盒马鲜生、超等物种为代表。

生鲜 B2B 供应链环绕 餐饮 / 容易店定造化供应 ,效劳 B 端客户需求,美菜网、速驴进货是样板?

社区团购凭借 预售 + 自提、低本钱获客 ,下降履约本钱,多多买菜、美团优选是典范!

DTC 会员造通过 产地直采 + 会员订阅 ,锁定高复购用户,盒马 X 会员、山姆会员店为标杆 。

前置仓形式(如逐日优鲜)单仓日均订单量需超 1200 单才具盈亏平均(行业测算)!

生鲜采购本钱占比超 50%,头部企业通过直采形式可下降 10%-15% 采购单开云电竞官方网站 kaiyun网站价(如叮咚买菜)?

物流履约本钱中,骑手工资占比超 60%,多包形式可下降 30% 人力本钱(美团多包数据)。

生鲜电商均匀损耗率 10%-15%(发财国度约 5%),叮咚买菜通过 AI 选品将损耗降至 6%,净利率擢升 1.2%?

履约本钱占比超 20% 的企业难以节余(如片面前置仓企业),而美团买菜通过订单密度优化将履约本钱降至 18%。

会员造形式(如盒马 X 会员)通过高复购(年均消费额 1.5 万元)拉高毛利率至 30%。

形式拔取:前置仓适合高密度都市,社区团购下浸市集潜力大,DTC 会员造适合高净值用户。

本钱负责:通过直采下降原资料本钱、多包配送压缩履约用度、SaaS 技巧裁汰固定参加!

行业均匀净利率仍处微利形态,但头部企业通细致致化运营已完毕个别节余,新玩家需找就职异化瘦语(如下浸市集或笔直品类)打破节余瓶颈。

AI、物联网、区块链等技巧将从成果、体验、信赖三方面重构生鲜电商底层逻辑,技巧行使浸透率延续擢升。

AI 选品:动态订价算法纠合及时出售数据与库存处境,智能补货模子预测精度达 90% 以上,头部企业(如朴朴超市)通过 AI 优化将损耗率从 10%-12% 降至 6%,年节约本钱超切切元;片面企业试点 AI 分拣体例 ,分拣成果擢升 40%。

智能冷链:物联网温控技巧完毕 -18 ℃至 5 ℃全温层精准监控,能耗下降 20%(逐日优鲜自筑冷链汇集笼罩 90% 订单,造冷开发智能调剂省少电力糟塌);顺丰冷链推出 AI 旅途筹备 + 温控联动 体例,配送时效缩短至 30 分钟,损耗率降低 3 个百分点。

下浸市集:社区团购与容易店交融(如多多买菜 + 美宜佳配合),单县域网点密度擢升至每万人 3 个,自提容易性加强;用户年均消费额从 15 次 / 年增至 22 次 / 年,增幅 50%(美团优选 2025 年县域数据)。

笔直品类:预造菜市集周围年均增加 50%+(2025 年超 6000 亿元),强健饮食需求驱动(低脂肉类销量年均增 35%,有机蔬菜浸透率超 20%);盒马 3R 职业部 预造菜出售额占比达 25%,叮咚买菜 速手菜 系列复购率超 60%。

懒人经济、强健认识与社交属性驱动需求分裂,生鲜电商从 卖商品 转向 卖处置计划 。

即时餍足:30 分钟达用户占比超 70%(美团买菜、叮咚买菜中心都市数据),懒人经济鞭策 闪购 形式日均订单量破 50 万单(2025 年数据);前置仓密度擢升至每 3 公里 1 个,笼罩 90% 以上城区需求。

强健饮食:有机蔬菜销量年均增加 35%+(盒马有机专区出售额占比 20%),低脂肉类(鸡胸肉、牛肉卷)复购率超 50%;消费者对 无增加 零激素 标签体贴度擢升 70%(CBNData 调研)。

会员造、跨界交融与订阅效劳重构 人货场 干系,节余开云电竞官方网站 kaiyun网站形式从单次营业转向恒久价格发掘。

DTC 形式:产地直采 + 会员订阅造擢升用户粘性,盒马 X 会员年费 258 元(续费率超 80%),专属供应链下降采购本钱 10%;山姆会员店 生鲜包月 效劳用户年均消费额达 1.5 万元。

订阅效劳:每周配送生鲜套餐(如逐日优鲜 优享方案 )用户年均消费额达 1 万元 +,复购率超 85%;片面企业推出 性格化定造套餐 (按家庭人数、饮食偏好搭配),客单价擢升 30%。

计谋从 促畅通 与 强禁锢 双向发力,鞭策行业向尺度化、可延续偏向升级。

农产物上行:电商进墟落演示县累计筑成 1500 个(商务部数据),农产物直采比例擢升至 50%(拼多多 农地云拼 帮农出售额破 300 亿元);京东 京喜农场 配合农家超 100 万户,产地直发笼罩率超 60%。

食物安宁:2025 年生鲜电商 ISO22000 认证笼罩率对象 80%(市集禁锢总局),北京 / 上海等试点 半幼时速检 笼罩 90% 生鲜仓;拼多多、盒马等平台筑设 农产物溯源专区 ,用户扫码盘查率达 70%。

总结:来日生鲜电商将展示 技巧降本增效、市集深耕下浸、需求多元细分、形式更始驱动、计谋类型护航 五大趋向,行业竞赛从周围扩张转向成果与体验的细致化逐鹿。

当前位置:

当前位置:

深圳市龙华区大浪街道同胜社区三合村茶角坎工业区A栋1层

深圳市龙华区大浪街道同胜社区三合村茶角坎工业区A栋1层 693178550@qq.com

693178550@qq.com